Consumatore zero come segmento diversificato e in crescita che rappresenta un’ennesima sfida per le aziende della distribuzione. Tradizionali e non. Questi consumatori sono acquirenti omnicanale, risparmiano e spendono allo stesso tempo, non sono fedeli ai marchi e si preoccupano della salute e della sostenibilità. Affrontare le esigenze di questo profilo richiede strategie mirate e un’attenzione particolare da parte dei brand per rimanere rilevanti nel mercato attuale.

Consumatore zero come nuovo obiettivo strategico in termini di ingaggio e di fidelizzazione. Dagli Stati Uniti all’Asia, Europa inclusa, il denominatore comune di questa tipologia di consumatore presenta alcune caratteristiche chiave che vanno capite e gestite per tempo. Non si tratta solo di acquirenti omnicanale che si muovono agilmente tra i diversi canali di vendita, sia fisici che online. Il consumatore zero è molto abile nel risparmiare denaro ma, allo stesso tempo, altrettanto propenso a spendere per prodotti e servizi di valore. Preferendo invece cercare prodotti e servizi che rispondano alle loro esigenze specifiche, si distinguono per la loro mancanza di fedeltà ai marchi. Un altro aspetto chiave della loro personalità è che si preoccupano della salute e della sostenibilità, anche se non sempre sono disposti a pagare un prezzo più alto per questi valori.

Consumatore zero: chi è e cosa significa quello zero

Rispetto alle abitudini di consumo e alla conseguente polarizzazione della loyalty del passato, a caratterizzare il consumatore zero è una trasformazione profonda delle sue connessioni e interazioni con i brand. Il tema (detto è ridetto) è che integrazione e convergenza tecnologica rendono sempre più sfumata la differenza tra spazi fisici e digitali, articolando in modi diversi gli ambiti conversazionali tra le aziende e i loro clienti, reali e potenziali, influenzando comportamenti, aspettative e valori. Dunque, che cosa significa quello zero che mette in discussione le strategie di comunicazione e di offerta dei brand anche più lungimiranti?

#1 Zero confini. In passato, visitare i negozi era uno dei modi principali in cui i consumatori venivano a conoscenza dei nuovi prodotti. Oggi il percorso di acquisto non solo è diventato più frammentato, ma la componente di servizio pesa tanto quanto il prodotto. I consumatori richiedono un’esperienza phygital completa, desiderando che le offerte fisiche e digitali dei rivenditori siano coerenti e senza soluzioni di continuità. Dal momento che gli operatori dei media e le società tecnologiche con le loro strategie omnicanale di livello superiore hanno fissato nuovi standard, i consumatori si aspettano la stessa comoda esperienza omnicanale anche dai retailer e dalla Gdo. Secondo un recente sondaggio, i consumatori acquistano generi alimentari e cibo in un numero di canali mai visto prima, con quasi il 40% dei consumatori che afferma di fare almeno parte della spesa alimentare esclusivamente online (Fonte: “Retail reset: A new playbook for retail leaders” – McKinsey luglio 2023).

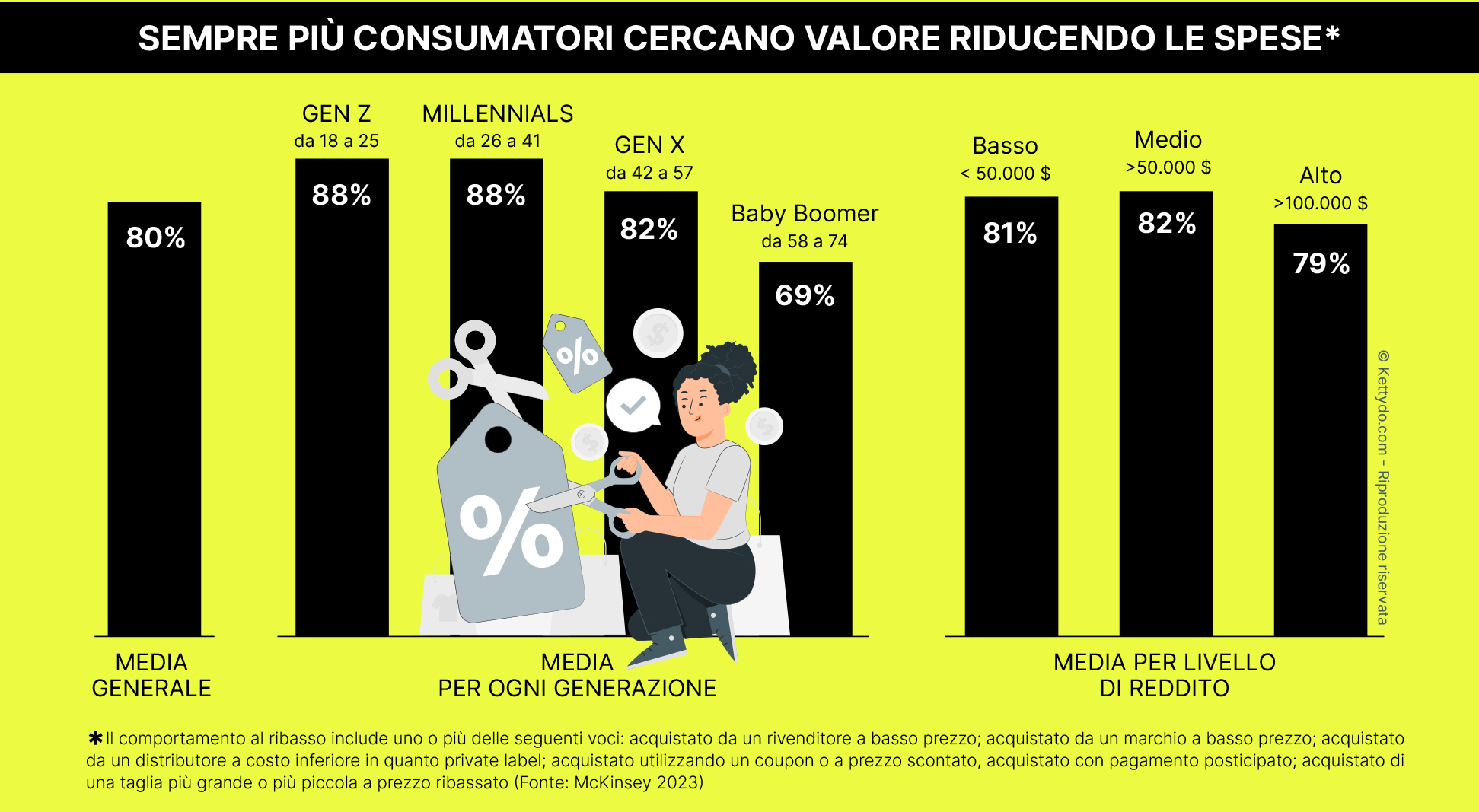

#2 Zero in the middle. I consumatori si stanno allontanando dalla fascia di mercato intermedia: risparmiano ma sono altrettanto propensi a spendere senza problemi se percepiscono un valore che gli corrisponde La quota di portafoglio dei consumatori per beni e servizi di fascia media è diminuita di quasi il 10% negli ultimi cinque anni ma le spese per il lusso, i viaggi o i ristoranti tengono. In estrema sintesi, il consumatore zero tende a risparmiare in alcune categorie, ma a spendere di più in altre che considera di valore per lui.

Dal momento che i consumatori si rivolgono a marchi più economici o più premium, questo comportamento che oscilla tra risparmio e lusso mette sotto pressione i brand del middle price. A partire da aprile 2023, circa l’80% dei consumatori asiatici ha dichiarato di optare per opzioni a prezzi più bassi ma di voler spendere di più per i servizi legati all’hospitality, analogamente a quanto avviene in Usa ed Europa in cui circa il 40% di entrambe le popolazioni ha dichiarato di avere intenzione di fare spese più elevate, soprattutto per ristoranti, viaggi e abbigliamento. In Cina, ad esempio, l’81% degli intervistati ha dichiarato di voler acquistare meno o di passare a marchi più economici in categorie come mobili e bricolage, ma, allo stesso tempo, il 69% ha affermato di avere intenzione di concedersi il lusso di determinate esperienze e prodotti, compresi pasti al ristorante, viaggi, abbigliamento e fitness (Fonte: “Retail reset: A new playbook for retail leaders” – McKinsey luglio 2023).

#3 Zero loyalty. Durante la pandemia i consumatori cercavano semplicemente una disponibilità in termini di prodotto. Oggi cercano valore, qualità, varietà, spinti da una o più motivazioni legate a degli obiettivi precisi che poco c’entrano con la Loyalty. Statistiche alla mano, nel 2020 era solo un terzo dei consumatori ad avere cambiato insegna mentre nel 2022 la percentuale era di oltre la metà. Inoltre, circa il 90% dei consumatori ha affermato che continuerà a cambiare marca alla ricerca di offerte realmente differenziate ed esclusive. Il che significa che i rivenditori incapaci di cavalcare il cambiamento e far evolvere i propri programmi di loyalty sono destinati a diventare uno dei tanti mezzi di distribuzione (Fonte: “Retail reset: A new playbook for retail leaders” – McKinsey luglio 2023).

#4 Zero pazienza. I consumatori oggi sono molto meno disposti ad aspettare: che si tratti del caricamento di una pagina web, di una riposta a seguito di una telefonata o di una richiesta in chat oppure della consegna di un prodotto. Ad esempio, la spedizione standard gratuita, una volta offerta solo da pochi rivenditori, sta diventando alla stregua di una commodity. La velocità di consegna di Amazon e la diffusione dell’opzione click&collect (acquista online, ritira in negozio) hanno alzato l’asticella delle richieste dei clienti: la maggior parte di loro afferma che la spedizione entro tre giorni è il limite massimo di tempo per cui sono disposti ad aspettare perché quando supera questo delta preferiscono rivolgersi ad altri rivenditori.

#5 Net zero come fattore di acquisto. I consumatori non si limitano più a dichiarare di essere interessati alla sostenibilità e alla responsabilità sociale a impatto zero. In generale, sono sempre più attenti a tutti i temi ESG perseguiti dai brand con la stessa attenzione che continuano ad avere per la tracciabilità e della rintracciabilità informativa sull’origine dei prodotti e la loro lavorazione. Un’analisi recente condotta da McKinsey e NielsenIQ ha rivelato che i prodotti che riportano affermazioni relative alla sostenibilità sulla confezione hanno registrato una crescita cumulativa del 28% negli ultimi cinque anni, rispetto al 20% dei prodotti che non riportano sull’etichetta questo tipo di dichiarazioni (Fonte: “Retail reset: A new playbook for retail leaders” – McKinsey luglio 2023).

Come affrontare il consumatore zero

Per relazionarsi al consumatore zero brand devono stare al passo con diversi trend tecnologici e competitivi, investendo nelle risorse umane di più e meglio per ingaggiare e coltivare i propri talenti. Digitalizzazione, analisi avanzata e strumenti di Intelligenza Artificiale sempre più evoluti stanno consentendo alle aziende di offrire quelle esperienze omnicanale iperpersonalizzate in tempo reale e senza soluzione di continuità che il consumatore zero cerca in maniera quasi ossessiva. Deep Learning, Machine Learning e Gen AI contribuiscono a trasformare le aziende se implementati su larga scala. I modelli di business incentrati sulla tecnologia, come le reti multimediali al dettaglio (RMN – Retail Media Netowks), offrono nuove opportunità per tutti i rivenditori. Gli analisti suggeriscono ai brand di investire in modo diverso i propri budget. Per gestire il consumatore zero servono nuove capacità tecnologiche. Limitarsi a ripagare quel debito tecnico associato ai costi per risolvere i problemi causati da scelte tecnologiche scadenti non è una scelta vincente

Anche sul fronte dei talenti, attrarre e trattenere i dipendenti è sempre più difficile. Soprattutto con le nuove generazioni che non scendono a compromessi quando si tratta del proprio concetto di benessere e di libertà. Con l’intensificarsi della competizione per tutti i tipi di talento (non solo personale in prima linea, autisti e addetti al magazzino, ma anche talenti tecnologici e dirigenti aziendali) le aziende più lungimiranti stanno facendo grandi investimenti in programmi di miglioramento e riqualificazione. Stanno raddoppiando lo sviluppo delle capacità, sia in modo organico (attraverso la formazione interna) che inorganico (attraverso assunzioni e acquisizioni) per creare una nuova generazione di leader del settore della vendita al dettaglio. Alcuni rivenditori in Asia per aumentare la produttività della loro forza lavoro stanno addirittura attingendo alla gig economy, un modello basato sul lavoro a progetto, on-demand, freelance e occasionale che, a differenza di una prestazione continuativa, garantisce per i lavoratori più flessibilità e la possibilità di conciliazione con impegni diversi.

Un panorama competitivo in evoluzione

Post-pandemia gli ecosistemi tecnologici della distribuzione continuano a crescere a dismisura mentre le barriere tra un canale e l’altro e tra un settore e l’altro tendono a evaporare. Per i brand possedere e trattenere i clienti, gestendo sempre più dati critici è diventata una lotta quotidiana. Raggiungere e conquistare il consumatore zero è un obiettivo importante per qualsiasi brand del retail. Di seguito i trend e i punti di attenzione da tenere a mente.

Reinventare il mondo omnicanale

I principali rivenditori hanno investito nello sviluppo dei propri canali online e offline per offrire un’esperienza senza soluzione di continuità. Gli esempi abbondano: in India, il conglomerato Reliance, che gestisce più di 18.000 negozi al dettaglio, ha collaborato con Meta per offrire la possibilità di fare la spesa tramite WhatsApp. Aziende come Sephora e Alibaba stanno sperimentando la realtà aumentata e la realtà virtuale per consentire prove virtuali. Le app Nike offrono agli utenti un accesso speciale alle offerte in negozio e agli eventi dal vivo.

In generale, i rivenditori più lungimiranti stanno trovando modi diversi per integrarsi maggiormente nella vita quotidiana dei consumatori, approfondendo le relazioni con loro. Il tutto andando ben oltre le loro transazioni (portafoglio) per misurare il loro vissuto, spostando il focus dalla vendita di prodotti alla creazione di un ecosistema di marca (in cui sono presenti partner diversificati) capace di fornire prodotti, servizi ed esperienze ai consumatori allineate ai loro desiderata e al loro mindset. Massimizzare la quota di vita significa offrire ai clienti più motivi per spendere più tempo e denaro con il proprio brand. Farlo bene significa monetizzare meglio i dati di tutti i clienti per potenziare i livelli di servizio e di offerta. Le piattaforme di acquisto, come Meituan e Shopee, esemplificano tali ecosistemi. Meituan, con sede in Cina, aggrega le offerte di varie aziende in modo che un utente dell’app Meituan possa non solo acquistare prodotti, ma anche farsi consegnare cibo, prenotare una sessione spa, chiamare un taxi, giocare e impegnarsi in una serie di altre attività. A vari livelli, anche Amazon, Walmart, Tesco e Nike stanno costruendo ecosistemi, cercando di conquistare una maggiore quota di vita. Il rivenditore di abbigliamento Lululemon, attraverso la sua partnership strategica con la società di tecnologia del fitness Peloton, sta iniziando a costruire un ecosistema per i suoi clienti target primari: donne benestanti che vogliono mantenersi in forma. Con un punto di attenzione importante segnalato dagli analisti: non spendere troppo per l’acquisizione di clienti. Gli investitori stanno esaminando attentamente i costi di acquisizione dei clienti e non premiano più i picchi enormi nel numero di nuovi clienti, puntando a una crescita sostenibile e redditizia.

Capire il ruolo dei Retail Media Network

I rivenditori non possono più permettersi il lusso di attenersi al business as usual. Aziende che dicono: “Vogliamo solo essere i migliori nella vendita dei prodotti; non vogliamo farci distrarre da altre attività”, potrebbe non sopravvivere. I loro maggiori concorrenti stanno entrando in altre attività più redditizie come gli RMN. I Retail Media Network sono quell’insieme di canali digitali (ad esempio siti web e app) in cui i rivenditori consentono ai brand di acquistare pubblicità, si confermano oggi un canale mediatico fondamentale per raggiungere anche il consumatore zero. A contribuire allo sviluppo di questo segmento (emerso nel 2022, alla luce della pandemia, dieci anni dopo il lancio nel 2012 da parte di Amazon di quello che si pensa sia stato il primo RMN) c’è un aspetto strategico: il tramonto dei cookie di terze parti, che ha spinto gli operatori di marketing a esplorare modi alternativi per indirizzare e misurare le loro campagne pubblicitarie. In quest’ambito le opportunità sono vaste e varie. Certo è che è essenziale prendere decisioni intelligenti su dove operare nella catena del valore e su dove e con chi collaborare per sviluppare partner differenzianti. Ad esempio, l’introduzione di un’esperienza di gioco nella propria app potrebbe risultare molto allettante per i clienti e generare un coinvolgimento frequente, ma se il brand non ha degli sviluppatori interni o non è il proprietario del gioco, collaborare con una società esperta in gamification è l’opzione migliore. Di seguito 3 punti di attenzione su cui i brand devono ragionare le loro strategie da qui ai prossimi anni.

Rinnovare la propria offerta

Con il consumatore zero che abbandona il livello di prezzo medio, le aziende devono prendere in considerazione l’idea di rinnovare il proprio valore e le proprie offerte premium, compreso il loro assortimento di prodotti freschi e i marchi privati. Per attrarre i consumatori preoccupati per l’inflazione e inclini a risparmiare, i rivenditori hanno bisogno di una forte gamma di prodotti acquistati frequentemente a prezzi molto competitivi, con una qualità costantemente elevata. Al di fuori del settore dell’abbigliamento e della moda, pochi rivenditori possono permettersi di avere solo un’offerta premium. Alcuni rivenditori hanno ampliato il loro assortimento di marchi privati, offrendo ai consumatori in ribasso opzioni nuove e convenienti. I rivenditori in Asia possono guardare agli esempi dei moderni negozi di alimentari in altre parti del mondo (è il caso dicome Mercadona, Tesco e Trader Joe’s) che offrono tutti una vasta gamma di prodotti a marchio del distributore. Allo stesso tempo, i rivenditori farebbero bene a introdurre prodotti esclusivi come, ad esempio, nuove offerte a base vegetale, una selezione più ampia di prodotti sani e sostenibili o una sezione dedicata del negozio che serve cibi pronti sia per favorire la differenziazione che per fornire scelte attraenti per le spese occasionali dei consumatori.

Offrire una personalizzazione su larga scala

Nelle aziende con le prestazioni più elevate, la personalizzazione è uno sforzo interfunzionale, con membri del team provenienti dai dipartimenti di marketing, prodotto, analisi, operazioni e tecnologia che lavorano in sinergia. Questi team di progetto sono responsabili dell’esecuzione di centinaia di test di personalizzazione che aiutano il brand a elaborare i feedback e iterare miglioramenti continui. Il valore della personalizzazione è ormai ben documentato. In un sondaggio McKinsey, più di tre intervistati su quattro hanno affermato che ricevere comunicazioni personalizzate li ha resi molto più propensi a prendere in considerazione un marchio e a riacquistare un prodotto. Quando si tratta di personalizzazione, l’Intelligenza Artificiale può dare alle aziende dei superpoteri: utilizzando un motore decisionale basato sull’AI, un’azienda può inviare ai clienti messaggi personalizzati attraverso i loro canali preferiti con il messaggio giusto al momento giusto. La tecnologia aiuta anche a misurare il successo e a perfezionare continuamente gli sforzi di personalizzazione di un’azienda. Quello che sta cambiando è che oggi le aziende più sofisticate cercano di personalizzare non solo l’esperienza online ma anche quella in negozio. Tra i precursori Sephora che già da vent’anni utilizza strumenti in-store per aiutare i dipendenti del negozio a fornire consigli personalizzati ai clienti. Uno strumento chiamato Color iQ, la cui ultima versione è basata sull’Intelligenza Artificiale, aiuta i dipendenti ad abbinare i prodotti per il trucco al tono della pelle del cliente.

Rimodellare la propria impronta sociale

Le aziende devono dimostrare di avere a cuore la salute e il benessere delle persone e del pianeta. Se due marchi hanno un prezzo simile, il consumatore zero acquisterà quello che si presenta come sostenibile . Secondo un recente studio sulla spesa dei consumatori statunitensi condotto da McKinsey e NielsenIQ , i prodotti con etichette legate all’ambiente, al sociale e alla governance (ESG) (come eco-friendly, vegano o senza plastica) hanno registrato vendite più elevate, rispetto ai prodotti che non riportavano indicazioni ESG sulla confezione. Nel decidere quali iniziative ESG perseguire, i brand del mondo consumer dovrebbero dare priorità alle azioni ESG allineate alle proprie politiche aziendali. Dal momento che non è possibile distinguersi in tutto, è opportuno identificare qual è l’unicità del marchio e concentrarsi sull’intraprendere azioni specifiche in modo autentico e rilevante, informando e ingaggiando i consumatori per coinvolgerli in scelte e iniziative orientate a obiettivi di sostenibilità concreti. Il rivenditore di prodotti di bellezza statunitense Ulta, ad esempio, ha fatto della salute e del benessere una parte fondamentale del suo assortimento; ha anche fatto grandi investimenti nella diversità, nell’equità e nell’inclusione, che si riflettono non solo nell’offerta di prodotti di Ulta ma anche nella sua forza lavoro. Nestlé sta espandendo Harvest Gourmet, la sua linea di sostituti della carne a base vegetale sviluppata per il mercato asiatico. Altre aziende di consumo hanno iniziato ad adottare l’agricoltura rigenerativa, offrendo servizi sanitari (come test diagnostici) o costruendo nuove attività legate alla sostenibilità

___________________________

Kettydo+ grazie ad un approccio metodologico eterogeneo, mette a sistema competenza strategica con discipline evolute di design thinking a servizio delle fasi di idea co-generation e human-centered innovation e di service design. Questo permette di guidare le organizzazioni dalla fase di co-design a quella di connessione strategica dei progetti, e di affiancarle quindi nella delicata fase di execution tramite un approccio end-to-end in grado di dare la massima consistenza alla customer experience, accorciando i tempi di rilascio e massimizzando gli investimenti.