La loyalty nel FSI vive oggi una contraddizione evidente. Pur essendo il settore che ha investito più a lungo e più profondamente in tecnologia, infrastrutture, automazione, compliance e sistemi di controllo – e pur disponendo di dati ricchi, competenze mature, capitale, governance e piattaforme consolidate – la relazione con il cliente resta in larga parte ancorata a una logica transazionale, con un impatto diretto sulla profondità dell’engagement e della loyalty.

Più in dettaglio gli analisti raccontano come dal 2011 ad oggi, i servizi finanziari abbiano investito oltre 2.800 MLD di dollari in digital transformation, migliorando processi, velocità e comodità. Ma questa corsa all’ottimizzazione, pur necessaria, ha prodotto un effetto collaterale rilevante: ha reso le interazioni sempre più corrette dal punto di vista funzionale, senza rafforzare la dimensione relazionale. Molti touchpoint funzionano, ma comunicano poco in termini di prossimità, cura e continuità. Le app delle principali banche ottengono rating mediamente superiori a 4,5 su 5, con differenze minime tra Paesi: segno che l’esperienza digitale, intesa come capacità di fare operazioni, è diventata un prerequisito condiviso (Fonte: “Where is the love? How advocacy drives loyalty and organic growth in banking – Banking Consumer Study 2025 – Accenture). Quando tutti raggiungono lo stesso livello di convenience, la relazione perde unicità, il legame si allenta e la scelta diventa più fluida. Questo perché, a parità di funzionalità, per i clienti diventa più difficile percepire un motivo per concentrare davvero la relazione su un solo istituto. Non a caso, la maggior parte delle persone oggi distribuisce il proprio ecosistema finanziario su più soggetti: quasi tre clienti su quattro hanno una relazione con almeno un’altra banca e, in media, gestiscono due banche e due digital wallet.

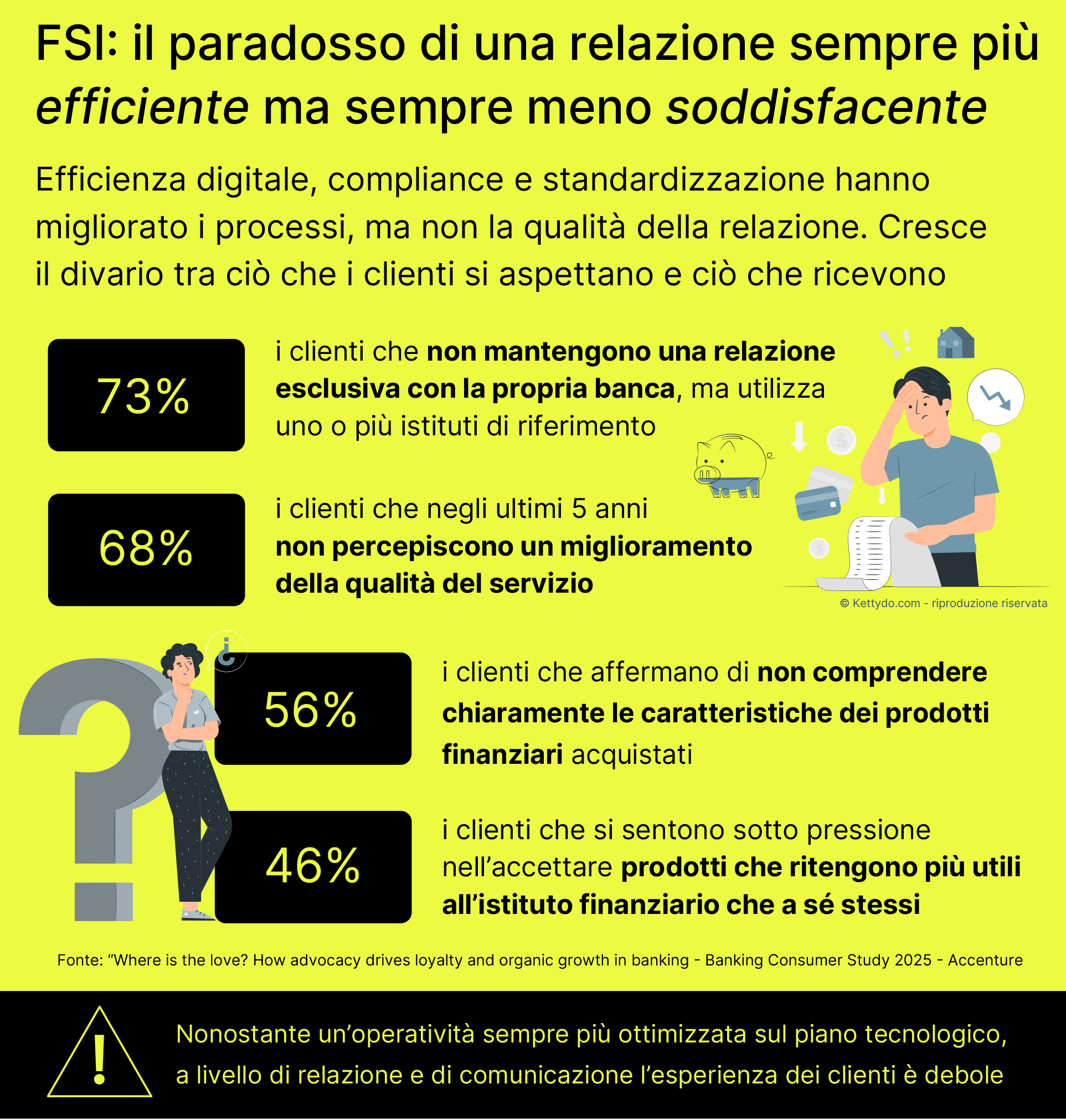

Quei problemi di comunicazione che indeboliscono la relazione

È in questo scarto tra efficienza e relazione che la loyalty si indebolisce. Il motivo è nella scarsa capacità di conoscere il cliente e di dare continuità alla conversazione che rende un’esperienza riconoscibile e, quindi, preferibile nel tempo. Eppure, proprio nelle aree dell’engagement e della loyalty – quelle in cui la relazione dovrebbe essere più chiara, utile e sostenuta nel tempo – il settore mostra ancora un ritardo significativo.

Il problema non è l’assenza di comunicazione, ma il modo in cui questa comunicazione è costruita: spesso autoriferita, centrata sui processi interni, espressa attraverso linguaggi tecnici e documenti pensati per presidiare la compliance più che per aiutare il cliente a capire, orientarsi e decidere. Nel tempo si è infatti stratificato un insieme di fattori che ha reso la relazione più fragile: processi complessi, prodotti difficili da spiegare e da confrontare, touchpoint frammentati e poco integrati, flussi informativi che chiedono al cliente di adattarsi al linguaggio dell’istituzione, invece del contrario.

Ed è proprio qui che engagement e loyalty, nei Financial Services e nell’Insurance, mostrano oggi i loro limiti strutturali. L’estensione dei canali remoti, l’aumento dei processi self-service e la progressiva riduzione degli sportelli fisici hanno reso più efficiente la macchina operativa, ma hanno anche spostato sul cliente gran parte dell’onere di orientarsi tra prodotti, procedure e linguaggi specialistici. In molti casi, la relazione si è così trasformata in una sequenza di passaggi transazionali – app, portali, call center – formalmente corretti sul piano normativo, ma poveri di senso dal punto di vista dell’esperienza.

Questa eredità pesa oggi ancora di più perché i clienti sono cambiati: più sensibili al rischio, più abituati a confrontare alternative in tempo reale e sempre meno disponibili ad accettare opacità, tempi lunghi o incoerenze tra canali fisici e digitali.

Perché restare con un brand non è sinonimo di fedeltà

Questo cambiamento incide direttamente sul significato stesso della loyalty nei Financial Services e nell’Insurance. Oggi molti clienti restano con il proprio istituto, ma per ragioni che hanno più a che fare con la complessità che con il valore della relazione. Valutare alternative richiede tempo, competenze e capacità di confronto. Cambiare comporta costi di switching, rischi percepiti, timore di perdere condizioni acquisite e, spesso, un carico cognitivo elevato legato a prodotti difficili da comprendere e da confrontare. Restare diventa così una scelta razionale di continuità comportamentale, non necessariamente un atto di fiducia o di preferenza. In questo scenario, la permanenza non corrisponde a un indicatore di loyalty. È piuttosto l’esito di un equilibrio che regge finché inerzia, complessità e rischio percepito superano il beneficio atteso dal cambiamento. La relazione può quindi durare nel tempo senza evolvere, senza ampliarsi e senza tradursi in una reale concentrazione del rapporto o in una disponibilità a raccomandare il brand.

Loyalty e FSI: perché serve un cambio di prospettiva

È a partire da questa ambiguità – relazioni che durano ma non evolvono, clienti che restano ma non scelgono – che diventa necessario rimettere in discussione il modo in cui loyalty ed engagement vengono letti e misurati nei Financial Services e nell’Insurance. Il problema non è solo operativo, ma culturale: riguarda il significato stesso che il settore FSI attribuisce alla relazione con il cliente e, di conseguenza, il modo in cui ne valuta il valore nel tempo.

Perché è vero che oggi gli operatori finanziari funzionano tutti abbastanza bene. Le rilevazioni statistiche mostrano come i livelli di servizio di base si siano progressivamente allineati: l’esperienza digitale è diventata un prerequisito e la qualità funzionale non rappresenta più un elemento di differenziazione percepita. In questo scenario, l’abitudine di un cliente a rimanere con un brand non è un indicatore di fiducia né di preferenza. Ciò che manca è un valore relazionale sufficientemente riconoscibile da portare le persone a scegliere consapevolmente un istituto, a difenderlo nel tempo e a farsi promotrici attive della relazione, generando un valore che va ben oltre la singola transazione.

L’advocacy come lente strategica sulla relazione

La ricerca mostra come molti clienti continuino a mantenere una relazione con la propria banca senza però ampliarla, concentrarla o trasformarla in raccomandazione attiva. I dati evidenziano che le metriche storiche di loyalty (tenure, retention o dimensione della base clienti e via dicendo) non riescono più a spiegare le dinamiche di crescita: le banche con livelli più elevati di advocacy crescono in media 1,7 volte più velocemente rispetto a quelle con advocacy più bassa, e un incremento del 10% dell’advocacy score si traduce in un aumento dell’1% dei ricavi. È in questo punto di rottura che emerge la necessità di un indicatore capace di collegare in modo diretto la qualità della relazione ai risultati di business.

L’advocacy non deve essere pensata alla stregua di un nuovo obiettivo o di un programma aggiuntivo – spiega Luca Lanza, Partner & Consultancy Practice Director di Kettydo (a DGS Company) -, ma come una lente analitica per osservare i comportamenti che distinguono le relazioni che generano valore reale: la disponibilità a raccomandare il brand, la scelta di concentrare una quota maggiore del wallet e la decisione di ampliare consapevolmente il perimetro della relazione. L’FSI deve ampliare la sua capacità di ascolto e di profilazione dei clienti, soprattutto quelli già a portafoglio. I cosiddetti lazy loyalists sono un buco nero della governance. Questa categoria di clienti che restano nel tempo, in molti casi da oltre sette anni, sono clienti per inerzia più che per scelta. Non raccomandano il brand, non ampliano la relazione e non difendono l’istituto nei momenti critici. La loro fedeltà è fragile e reversibile, pronta a spostarsi non appena emerge un’alternativa percepita come più rilevante o più semplice”.

L’advocacy non deve essere pensata alla stregua di un nuovo obiettivo o di un programma aggiuntivo – spiega Luca Lanza, Partner & Consultancy Practice Director di Kettydo (a DGS Company) -, ma come una lente analitica per osservare i comportamenti che distinguono le relazioni che generano valore reale: la disponibilità a raccomandare il brand, la scelta di concentrare una quota maggiore del wallet e la decisione di ampliare consapevolmente il perimetro della relazione. L’FSI deve ampliare la sua capacità di ascolto e di profilazione dei clienti, soprattutto quelli già a portafoglio. I cosiddetti lazy loyalists sono un buco nero della governance. Questa categoria di clienti che restano nel tempo, in molti casi da oltre sette anni, sono clienti per inerzia più che per scelta. Non raccomandano il brand, non ampliano la relazione e non difendono l’istituto nei momenti critici. La loro fedeltà è fragile e reversibile, pronta a spostarsi non appena emerge un’alternativa percepita come più rilevante o più semplice”.

I quattro driver dell’advocacy: una nuova grammatica dell’Engagement e della Loyalty nel FSI

Gli analisti hanno individuato 21 variabili che influenzano la qualità della relazione istituti finanziari-cliente. Diverse per natura e intensità, le variabili sono state clusterizzate in quattro driver fondamentali che aiutano a leggere in modo più strutturato perché alcune relazioni evolvono in advocacy e altre restano ferme a una loyalty di superficie.

1 Reassure me – La fiducia prima della personalizzazione

Il primo driver è la fiducia. Prima ancora di chiedere esperienze personalizzate o servizi più evoluti, il cliente FSI chiede rassicurazione, trasparenza e rilevanza. I dati mostrano una tensione evidente: quasi la metà dei clienti dichiara di sentirsi spinta dell’operatore verso prodotti più vantaggiosi per l’Istituto finanziario che per loro stessi, mentre una quota molto ampia esprime preoccupazione per l’uso dei propri dati. Allo stesso tempo, solo una minoranza si dice davvero disponibile ad accettare un utilizzo estensivo dell’AI per ottenere servizi personalizzati.

Questo non significa rifiuto della tecnologia. Al contrario, le banche continuano a essere percepite come i soggetti più affidabili per la protezione dei dati. Il problema è come l’AI viene introdotta nella relazione. Quando i meccanismi decisionali restano opachi, l’automazione è eccessiva e la personalizzazione non è spiegata, il rischio è che venga letta come una forma di manipolazione. Gli analisti è chiara su questo punto: l’AI può rafforzare la relazione solo se viene percepita come un’intelligenza fiduciaria trasparente e affidabile, non come una black box meccanica.

#2 Remember me – La memoria come fondamento della relazione

Il secondo driver riguarda la memoria. La personalizzazione è ampiamente desiderata e riconosciuta come un fattore che influenza la scelta di un operatore FSI, ma nella pratica viene vissuta come discontinua e poco credibile. Il dato più emblematico è il divario tra intenzione e utilizzo: a fronte di un interesse diffuso, solo una quota minima dei clienti utilizza davvero gli strumenti di personalizzazione messi a disposizione. Il motivo non è disinteresse, ma la frammentazione. Canali che non si parlano e conversazioni che ripartono da zero, messaggi e suggerimenti percepiti come generici o scollegati dal contesto situazionale che sta vivendo il cliente. È qui che i ricercatori introducono il concetto di digital memory: una memoria unificata che integra dati comportamentali, contestuali e relazionali lungo tutti i touchpoint. La personalizzazione efficace non coincide con l’offerta giusta al momento giusto, ma con la continuità della relazione, quella sensazione di essere riconosciuti e ricordati che, nel mondo fisico, era incarnata dal direttore di filiale.

#3 Delight me – Quando il servizio diventa esperienza

Il terzo driver è il servizio, ma letto in chiave evolutiva. Per i clienti è uno dei principali fattori che alimentano l’advocacy. Per molti manager bancari, invece, resta ancora un tema operativo più che strategico. Questo gap percettivo emerge chiaramente nei dati: solo una minoranza dei clienti ritiene che il servizio sia migliorato negli ultimi anni o che la tecnologia abbia davvero reso l’esperienza più semplice e fluida. Le app sono ormai il canale più utilizzato, con centinaia di interazioni all’anno, ma restano prevalentemente transazionali. Quando l’esigenza si fa più complessa – un mutuo, un sinistro, una contestazione – l’esperienza tende a frammentarsi, costringendo il cliente a ricominciare più volte il proprio percorso. Il valore della Gen AI, in questo contesto, non è quello di moltiplicare chatbot o FAQ, ma di abilitare conversazioni intelligenti, capaci di accompagnare il cliente lungo processi complessi senza spezzare la continuità.

#4 Reward me – Riconoscere la relazione, non solo il prezzo

L’ultimo driver riguarda il riconoscimento e ricompense. Nei Financial Services e nell’Insurance, tassi e commissioni non rappresentano più un elemento distintivo: molti clienti non conoscono nemmeno le condizioni applicate ai propri prodotti, e questi fattori incidono marginalmente sulla costruzione dell’advocacy. Ciò che invece emerge con forza è il desiderio di essere riconosciuti in base alla qualità e alla profondità della relazione. Il divario tra aspettative e realtà è significativo: una larga parte dei clienti vorrebbe reward legati alla relazione, ma meno della metà si dichiara soddisfatta di ciò che riceve. I reward non significano programmi fedeltà standardizzati o sconti indistinti. Significa riconoscere comportamenti, momenti e scelte: chi risparmia, chi pianifica, chi cresce con la banca. Benefici contestuali, coerenti con il percorso del cliente, capaci di rafforzare il senso di reciprocità.

Quando il cliente arriva davanti a un sinistro, a un mutuo, a un reclamo o a un investimento, non cerca solo risposte: cerca la sensazione di essere più forte e più al sicuro nella relazione – ha sottolineato Federico Rocco, CEO di Kettydo (a DGS Company) -. In un ecosistema in cui i clienti sono più informati, più mobili e meno disposti ad accettare opacità e complessità inutili, la crescita non può più basarsi su relazioni statiche. Diventa invece il risultato di una relazione capace di generare fiducia attiva, concentrazione e scelta consapevole nel tempo. Come aziende, tutti noi utilizziamo l’artificial intelligence per capire meglio i bisogni delle persone, ma dobbiamo anche renderci conto che le persone stanno già usando l’AI in maniera massiva per capire noi: per comprendere prodotti, servizi, linguaggio e complessità, e affrontare più preparate i momenti di relazione con i brand”.

Come evidenzia il manager, il tema caldo della Gen AI va ricondotto al senso del dato. Non basta parlare di tecnologia: dobbiamo capire che cosa può restituire il suo utilizzo nei confronti dei clienti finali in termini di percezione di un valore. Ogni volta che le persone interagiscono con queste AI, le stanno istruendo su intenzioni e bisogni, anche latenti.

“Quello che oggi è la nostra Customer Data Platform, domani potrebbe diventare una Customer Data Pods diffusa, con pezzi di conoscenza del cliente distribuiti nelle sue AI – conclude Rocco -. È uno scenario in cui si aprono nuove modalità di connessione tra brand e clienti, come opportunità sia per le aziende sia per le persone”.

La circolarità della loyalty come sistema rigenerativo

In sintesi, fiducia, memoria, qualità del servizio e riconoscimento non sono leve da attivare singolarmente, ma effetti di una visione sistemica che tiene insieme relazione, conoscenza e valore. In questo senso Kettydo parla di loyalty system come circolo virtuoso in cui la relazione genera conoscenza, la conoscenza alimenta fiducia, la fiducia rende la gratificazione credibile e la gratificazione rafforza la relazione.

In questa prospettiva, il tema si sposta dal marketing inteso come comunicazione al marketing come governance della conoscenza. Non basta sapere che cosa un cliente ha fatto o quale prodotto possiede; diventa decisivo comprendere in quale contesto ha agito, che cosa stava cercando di risolvere, quali incertezze o vincoli percepiva, che cosa gli mancava per scegliere con maggiore serenità. È qui che data enrichment, identity e continuità cross-canale assumono un ruolo strategico: non per moltiplicare le attivazioni, ma per rendere coerente la relazione nel tempo. La loyalty nel FSI diventa così un tema di architettura: qualità e arricchimento del dato, regole di ingaggio contestuali e non meccaniche, capacità di riconoscere il cliente come percorso evolutivo e non come somma di transazioni.

___________________________

Kettydo (a DGS Company) mette a sistema competenze strategiche e tecnologiche, coniugando Design Thinking e Service Design per guidare le organizzazioni in percorsi di co-creazione e progettazione finalizzati ad attrarre, ingaggiare, connettere e fidelizzare le persone in modo continuo e duraturo. La sua doppia anima consulenziale e tecnologica riflette la profondità di un’esperienza maturata attraverso competenze creative, tecniche e operative su diverse industry: su questa base Kettydo ha definito un approccio metodologico multidimensionale e data-driven all’engagement e alla loyalty. Lo sviluppo di YouserENGAGE, martech platform proprietaria, composta da una suite modulare utilizzabile sia in modalità stand-alone sia per cluster funzionali, contraddistingue Kettydo come partner in grado di garantire un approccio personalizzato ed end-to-end alla gestione della profilazione delle Loyalty Personas (utenti, consumatori, acquirenti, clienti fidelizzati), assicurando la progettazione di journey di qualità e la rilevanza delle esperienze. Lavorando su valori e trigger relazionali, il modello consente ai brand di trasformare la soddisfazione in fidelizzazione, riducendo il time-to-market dei progetti e ottimizzando gli investimenti.